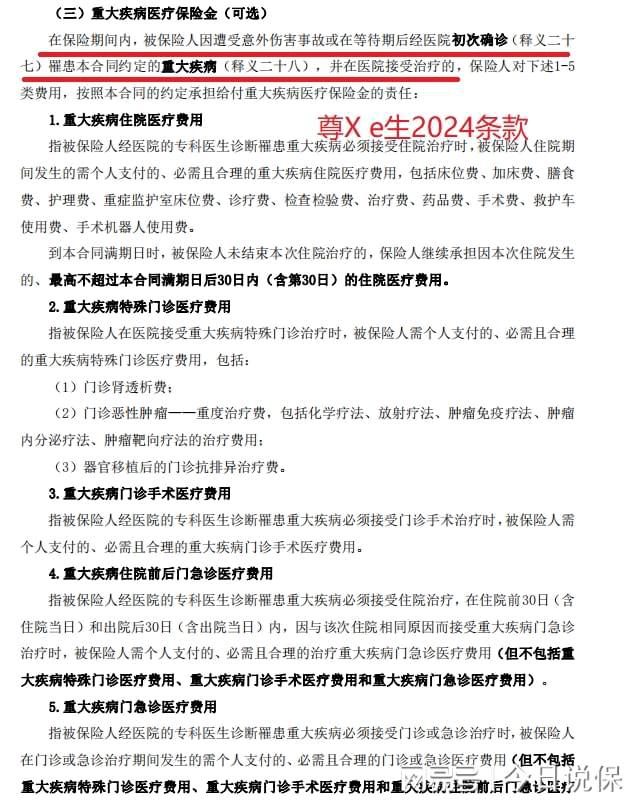

摘要:最近一起保险拒赔案例引起社会关注。据悉,该案例涉及保险公司以投保人未履行告知义务为由拒绝赔偿。投保人因未事先告知某些健康问题而被保险公司拒绝支付保险金额。专家指出,投保人在购买保险时应充分了解保险条款,履行告知义务以避免纠纷。这起案例提醒消费者在购买保险时需谨慎,并仔细阅读保险合同条款。

本文目录导读:

随着社会的快速发展,保险已成为人们生活中不可或缺的一部分,保险拒赔事件也屡见不鲜,本文将围绕最新保险拒赔案例进行分析,旨在揭示保险拒赔的原因,提高公众对保险行业的认识,同时促进保险公司提高服务质量。

案例一:未如实告知健康状况引发的拒赔

某先生在购买一份寿险时,未如实告知自己的健康状况,包括患有高血压和心脏病史,在保险期间,某先生突发心脏病去世,保险公司在进行理赔调查时发现其隐瞒病史,最终拒绝赔偿。

分析:根据《保险法》规定,投保人应如实告知保险公司有关情况,本案中,某先生隐瞒健康状况构成欺诈行为,保险公司有权拒绝赔偿。

案例二:事故不属于保险责任范围的拒赔

王某购买了一份车险,在一次交通事故中,其车辆与另一辆汽车相撞,保险公司调查发现,事故发生时王某的驾驶员并非保单上的合法驾驶员。

分析:保险公司只对保单上列明的合法驾驶员在驾驶车辆时发生的意外事故承担保险责任,本案中,事故并非由合法驾驶员造成,因此不属于保险责任范围,保险公司拒绝赔偿。

案例三:保险条款理解歧义引发的拒赔

李某购买了一份重疾险,在保险期间,李某被确诊为癌症,保险公司认为李某所患疾病不属于保险条款约定的重大疾病范畴,拒绝赔偿。

分析:在购买保险时,投保人应仔细阅读保险条款,了解保险责任范围,本案中,李某对保险条款理解存在歧义,导致其误以为所患疾病在保险范围内,保险公司拒绝赔偿,但值得注意的是,如果保险公司对条款的解释存在模糊或不明确的情况,也可能需要承担一定的责任。

案例四:证据不足导致的拒赔

张某购买了一份医疗险,在保险期间,张某因病住院并申请理赔,保险公司认为张某提供的医疗费用发票存在疑点,要求张某补充相关证据,由于张某无法提供足够的证据支持其理赔申请,保险公司最终拒绝赔偿。

分析:在申请理赔时,投保人需要提供充足的证据支持其理赔申请,本案中,张某因证据不足导致保险公司拒绝赔偿,投保人在申请理赔前应妥善保管相关证据,以便在需要时提供。

案例五:超出理赔时效的拒赔

赵某购买了一份旅行意外险,在一次旅行中发生意外导致受伤,在申请理赔时,保险公司发现赵某的理赔申请已超过规定的理赔时效,拒绝赔偿。

分析:根据《保险法》规定,投保人应在知道保险事故发生后及时通知保险公司,并在规定的时效内提出索赔,本案中,赵某因超过理赔时效导致无法获得赔偿,投保人应关注理赔时效,及时申请理赔。

通过对以上五个最新保险拒赔案例的分析,我们可以看到,保险拒赔的原因多种多样,包括未如实告知健康状况、事故不属于保险责任范围、保险条款理解歧义、证据不足以及超出理赔时效等,为了提高理赔成功率,投保人应做到以下几点:购买保险时要如实告知相关情况;仔细阅读保险条款,了解保险责任范围;第三,妥善保管相关证据;关注理赔时效,及时申请理赔,保险公司也应提高服务质量,明确保险条款解释,确保投保人的权益得到保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...